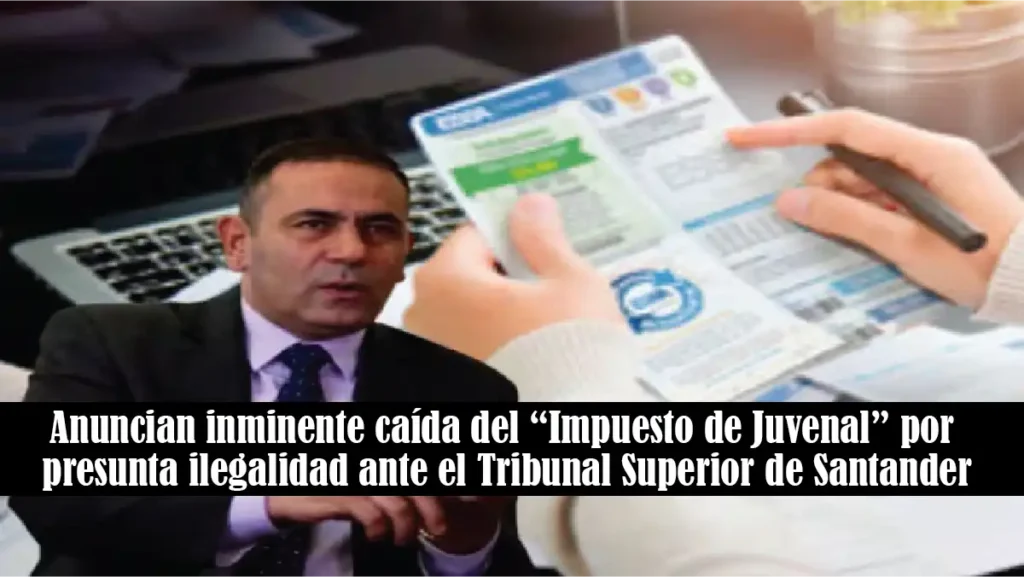

Los veedores ciudadanos del departamento de Santander han alzado su voz para advertir sobre la inminente caída del llamado “Impuesto de Juvenal”, una controvertida ordenanza que, según diversos sectores de la sociedad civil, vulnera lo estipulado en el marco legal colombiano, en particular la Ley 142 de 1994, que regula los servicios públicos domiciliarios en el país.

Según los veedores, ya se encuentran en marcha sendas demandas que serán presentadas ante el Tribunal Superior de Santander.

Estas acciones buscan declarar la nulidad de la ordenanza, argumentando su manifiesta ilegalidad. La principal crítica radica en que dicho impuesto fue incluido como un cargo adicional en las facturas de servicios públicos, sin que exista una relación directa con la prestación efectiva de estos servicios, lo que iría en contravía de la normativa nacional.

La Superservicios se ha pronunciado

En respaldo a estas afirmaciones, la Superintendencia de Servicios Públicos Domiciliarios (Superservicios) se ha pronunciado recientemente sobre el tema, dejando clara su postura respecto a la legalidad de los cobros incluidos en las facturas de servicios públicos.

En su pronunciamiento, la entidad enfatizó que las empresas prestadoras, como Empresas Públicas de Medellín (EPM), no pueden bajo ninguna circunstancia incluir en sus facturas cargos que no estén directamente vinculados con la prestación efectiva del servicio público.

“Las empresas no podrán incluir en la factura cobros distintos a los originados por la prestación efectiva de los servicios públicos domiciliarios”, expresó Superservicios en su comunicado oficial.

Esta afirmación tiene como fundamento el compendio legal establecido en la Ley 142, el cual regula los alcances y límites de las erogaciones que pueden efectuar las empresas prestadoras.

Necesitan autorización previa, expresa y por escrito

Adicionalmente, el organismo de control reiteró que cualquier cargo adicional a la factura debe contar con una autorización previa, expresa y por escrito por parte del usuario o suscriptor.

En caso de que no exista dicho consentimiento, la factura debe desglosar claramente estos cobros, permitiendo que el ciudadano pueda pagar únicamente el valor correspondiente al servicio público, sin que el no pago de otros conceptos afecte la continuidad del servicio.

Para los veedores ciudadanos, este pronunciamiento refuerza los argumentos que sustentan las demandas ante el Tribunal Superior de Santander.

Alegan que el llamado “Impuesto de Juvenal”, lejos de ser una contribución voluntaria o una tasa legalmente autorizada, constituye una imposición irregular que vulnera el principio de legalidad tributaria y los derechos de los usuarios.

Además, advierten que esta situación genera un grave precedente, ya que de permitirse este tipo de prácticas, se abriría la puerta para que otras entidades territoriales incluyan arbitrariamente cargas adicionales en las facturas de servicios públicos, trasladando a los usuarios obligaciones que no están previstas ni autorizadas por la ley.

Crece inconformismo entre los ciudadanos

La controversia ha generado una ola de inconformismo entre los ciudadanos, quienes han manifestado su rechazo a lo que consideran un abuso de poder por parte de algunos actores políticos.

En redes sociales y medios locales, se ha popularizado el hashtag #NoAlImpuestoDeJuvenal, reflejando el descontento de la población frente a lo que perciben como una carga económica injustificada.

Con el avance de las acciones judiciales y el respaldo normativo por parte de Superservicios, todo indica que el “Impuesto de Juvenal” tiene sus días contados.

La ciudadanía permanece atenta a que los opositores al impuesto adelanten las demandas ante el Tribunal Superior de Santander, lo cual podría marcar un precedente clave en la defensa de los derechos de los usuarios frente a prácticas arbitrarias en la facturación de servicios públicos.

{kind=link}