Una auditoria llevada a cabo por la Contraloría Municipal de Barrancabermeja dirigida los colegios públicos de Barrancabermeja, evidencia que la SEM (Secretaría de Educación Municipal) NO está llevando a cabo una gestión eficaz en la identificación de riesgos en las diversas institucuiones educativas públicas de Barrancabermeja.

Una auditoria llevada a cabo por la Contraloría Municipal de Barrancabermeja dirigida los colegios públicos de Barrancabermeja, evidencia que la SEM (Secretaría de Educación Municipal) NO está llevando a cabo una gestión eficaz en la identificación de riesgos en las diversas institucuiones educativas públicas de Barrancabermeja.

La Contraloría tiene como objetivo procurar el buen uso de los recursos y bienes públicos y al parecer, según un informe de este órgano de control fiscal, en los colegios de Barrancabermeja no estan haciendo bien la tarea con un agravante especial y es que la plata que manejan esos colegios, son dineros públicos.

Informe de la Contraloría Municipal.

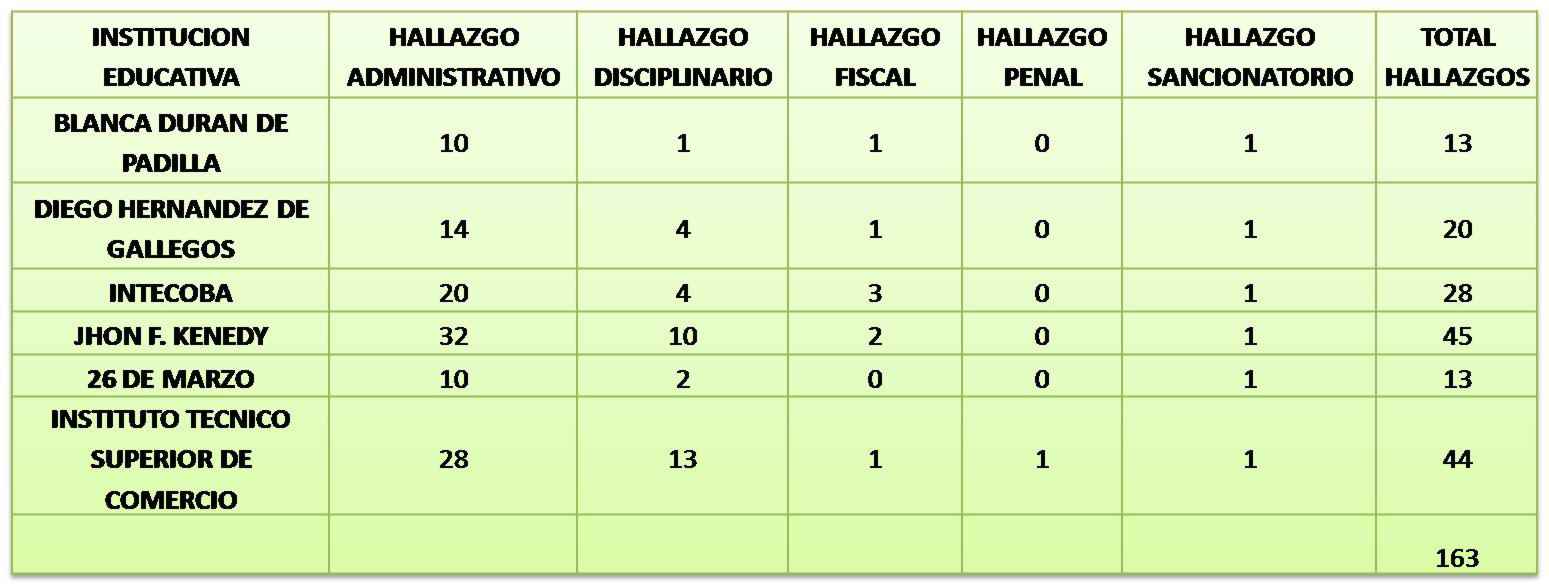

La Contraloría Municipal de Barrancabermeja, con fundamento en las facultades otorgadas por el artículo 272 de la Constitución Política, practicó Auditoría Gubernamental con Enfoque Integral modalidad Especial al Fondo de Servicios Educativos, manejados por la Secretaria de Educación Municipal y las Instituciones Educativas Blanca Durán De Padilla, Diego Hernández de Gallegos, INTECOBA, John F. Kennedy, 26 De Marzo y Técnico Superior de Comercio, del Municipio de Barrancabermeja, a través de la evaluación de los principios de economía, eficiencia, eficacia y equidad, con que administró los recursos puestos a su disposición y los resultados de su gestión en el área, actividad o proceso examinado.

La auditoría incluyó la comprobación de que las operaciones financieras, administrativas y económicas se realizaran conforme a las normas legales, estatutarias y de procedimientos aplicables.

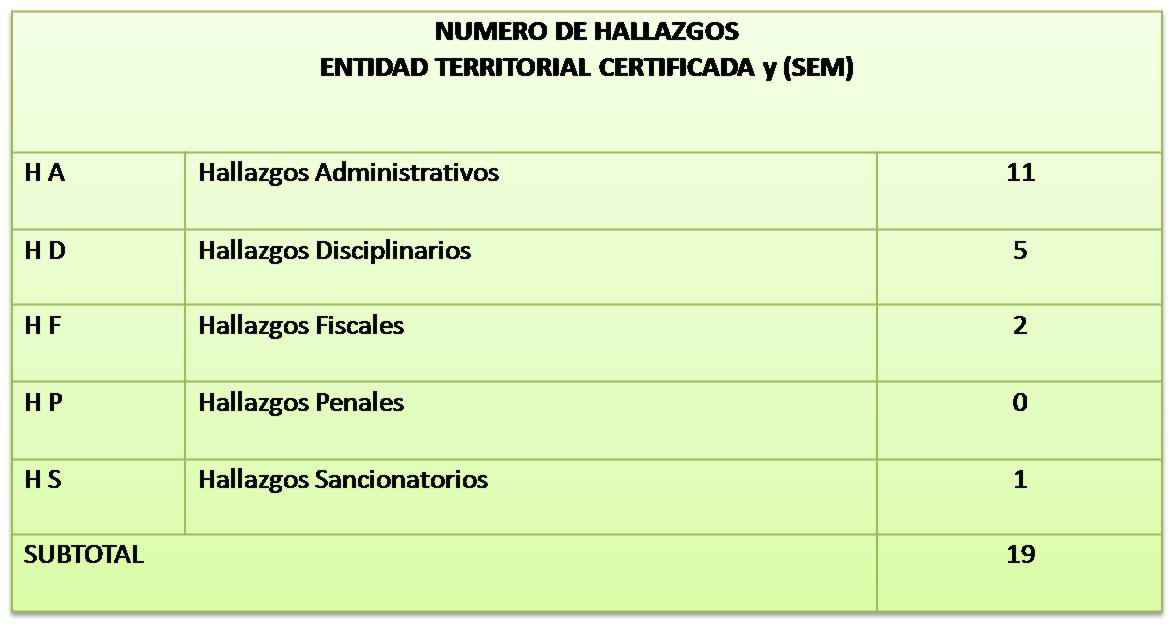

En desarrollo de la presente auditoría, se establecieron ciento ochenta y dos (182) presuntos hallazgos negativos, relacionados de la siguiente manera:

- 125 presuntos Hallazgos Administrativos.

- 39 presuntos Hallazgos Disciplinarios.

- 10 presuntos Hallazgos Fiscales.

- 1 presunto Hallazgo Penal.

- 7 presuntos Hallazgos Sancionatorios.

Los Fondos de Servicios Educativos son cuentas contables de los establecimientos educativos, creadas como un mecanismo de gestión presupuestal y ejecución de recursos para la adecuada administración de sus ingresos y para atender sus gastos de funcionamiento e inversión distintos a los de personal.

Se examinó las líneas de auditoría que fueron asignadas en el memorando de encargo N° 004-2012: Gestión Contractual, Gestión Presupuestal, Gestión Financiera y Contable, Evaluación del Sistema de Control Interno, Evaluación de la Gestión y Resultados, Evaluacón del Plan de Mejoramiento, Verificación del Cumplimiento de la Acción Preventiva.

Estos ingresos son recursos públicos, que provienen del Gobierno en diferentes niveles y de otras fuentes privadas, destinados exclusivamente a atender el servicio fundamental de la educación y por tanto deben manejarse de conformidad con las normas establecidas, buscando la eficiencia administrativa en beneficio de la comunidad.

Se examinó la Gestión de la Entidad Territorial Certificada, abordando el control desde el enfoque holístico que amerita ser evaluado el sector educativo en Barrancabermeja; en virtud de la condición especial que le asiste como entidad Certificada en Educación.

Se observó deficiencias en las áreas de gestión contractual, gestión presupuestal, gestión financiera y contable, control interno, gestión y resultados y rendición de cuentas en plataforma SIA, a cuenta de la escasa intervención de la Secretaria de Educación Municipal en ejercicio del control interno asignado por la norma; lo cual conlleva a resultados insatisfactorios como lo demuestra el siguiente cuadro de resultados de hallazgos sobre los cuales el Municipio de Barrancabermeja y la Secretaria de Educación deberá responder y tomar medidas respectivas para la mejora:

De lo anterior infirió la Contraloría Municipal, que no se ejerce el control necesario en procura de la eficiencia, efectividad y transparencia en el servicio ofrecido y en cumplimiento al artículo 153 de la Ley 115 de 1994.

No se evidencia gestión eficaz por parte de la SEM (Secretaría de Educación Municipal) en identificación de riesgos de las Instituciones Educativas y la definición de políticas de manejo y el ejercicio de acciones que eviten su materialización y fortalezcan los establecimientos educativos, que en últimas son los responsables directos de prestar el servicio, aplicando las políticas y lineamientos establecidos tanto por el Gobierno Nacional como por los Gobiernos Locales.

El fortalecimiento de los establecimientos implica, asistencia técnica y asesoría permanente, capacitación pertinente y asignación de los recursos necesarios para garantizar el funcionamiento de todos y cada uno de los establecimientos de su jurisdicción, independiente del tamaño de la infraestructura y de la matrícula estudiantil que atiendan. En razón del artículo 12 de la Ley 489 de 1998, el parágrafo 4º del artículo 2 de la Ley 678 de 2001, el artículo 21 de la Ley 1150 de 2007 resalta los elementos por los cuales la responsabilidad contractual de las Instituciones educativas no solo establece la responsabilidad en estos sujetos fiscales sino también de la SEM (Secretaría de Educación Municipal).

Conclusión.

Los Fondos de Servicios Educativos de las Instituciones Educativas, Blanca Durán de Padilla, Diego Hernández de Gallegos, INTECOBA, John F. Kennedy, 26 de Marzo y Técnico Superior de Comercio del Municipio de Barrancabermeja, durante el período auditado, según la Contraloría Municipal de Barrancabermeja, NO lograron desarrollar su actividad de manera eficiente, ni vincular y asignar los recursos que requerían para el desarrollo de las actividades de manera económica para la consecución de los objetivos y las metas arrojando los siguientes resultados:

{kind=link}